2009-08-29[n年前へ]

■「自ビールのアルコール度数」計算グラフ

「自宅サーバ部屋で自ビール作り」をしたくなり、「農家が教えるどぶろくのつくり方―ワイン、ビール、焼酎、麹・酵母つくりも

「自宅サーバ部屋で自ビール作り」をしたくなり、「農家が教えるどぶろくのつくり方―ワイン、ビール、焼酎、麹・酵母つくりも

」を読んでいると、「笹野流 濁りビールのつくり方」の中で自ビール(自分で作るビール)のアルコール度に関する説明がされていた。内容はおおよそこのようなものである。

「ビールの素」は(重量にして)65%が麦芽糖(マルトース)である。

900グラムのビールの素と、砂糖(スクロース)1kgを10リットルの水に混ぜると、麦芽糖600グラム・砂糖1000g、合わせて1600グラムの糖分が10リットル(10000グラム)の水の中に含まれる。つまり、原麦汁の糖分%は16%ということになる。

発酵により、糖分がアルコールと炭酸ガスに「完全に」分解されると、アルコール度数は糖分%に0.6を乗じたものになる。

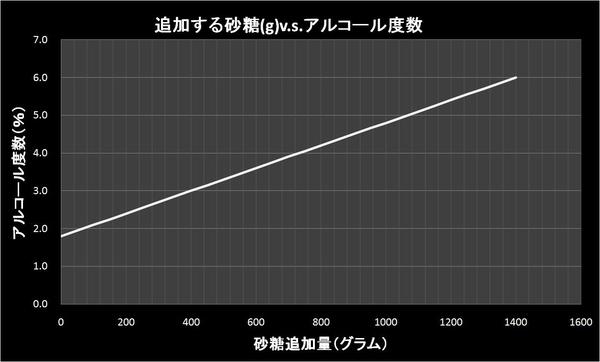

日本では、酒税法によりアルコール度数1%以上のビールを作ることは禁止されている。そこで、どのくらい量の砂糖を追加するのなら、酒税法で許可されているアルコール度数になるのかを、エクセルで計算・グラフ化してみることにした。

よく販売されている900グラム入り「ビールの素」は、通常20リットルの水と混合するレシピになっているらしい(あくまで、実際にまだ買っていないので「らしい」である)。そこで、水20リットルと「ビールの素」1缶と追加する砂糖の量から、できあがる自ビールのアルコール度数を概算してみたのが、下のグラフである。

この計算してみた結果グラフを眺めると、砂糖を入れなくても、もしも完全に発酵が完了したならば、アルコール度数は1%を超えてしまう、ということになってしまう。発酵が半分程度しか進行しないような状態でなければ、アルコール度数は1%を超えてしまうのである。

使う水の量が違うのだろうか、どこを間違えているのだろうか・・・!? やはり、実際に作ってみなければ「わからない」ものなのかもしれない。

2009-09-05[n年前へ]

■「バッドなライフスタイル」と「バッド課税」

選挙が終わり、民主党政権となる。それにともない、「お酒(アルコール飲料)」の価格は一体どう変わっていくのかが、気になる。

選挙が終わり、民主党政権となる。それにともない、「お酒(アルコール飲料)」の価格は一体どう変わっていくのかが、気になる。

もしも、 本当に、「民主党税調副会長のインタビュー」通りの政策が本当に実現する(実現してしまうとすれば、現状の酒税税率とは、大きく異なる酒税が適用されていくことになる。

アルコール度数が高い、けれど現在の税率は決して高くない焼酎や日本酒やワイン・サワー類・第3のビール類の値段が上がり、それに対して、ビールの値段が下がるということになるのだろうか。

消費に関する課税は消費税に一本化し、個別間接税は「グッド減税・バッド課税」の考え方に基いた課税体系にするとし、酒税・たばこ税は「国民の健康確保を目的とする税に改めるべき」と指摘している。古川副会長は「これらは党として決定した話。政権を取れれば、その方向で抜本的な税制改革に着手したい」と述べた。

「グッド減税・バッド課税」の基準として健康と環境を挙げ、健康という観点からたばこ税と酒税の見直しを考えるという。

酒税については「アルコール度数が高ければ、それだけ健康への負荷も大きい。アルコール度数を基準にして税金を掛ける」と述べた。現在、350ミリリットル缶でビールは77円、発泡酒は47円、第3のビールは28円の税金が課せられているが、「同じアルコール度数なら同じ税率にする」という。

ざっと計算してみると、私のエンゲル係数ならぬ、酒税係数は5%ほどにもなっている。しかも、この5%の内訳は、「グッド減税・バッド課税」の考え方にもとづくならば、どれも増税しそうなものばかり、つまり安い酒ばかりである。・・・ということは、これからバッド増税の影響を大きく受け、私の酒税係数はますますアップするはずである。

ざっと計算してみると、私のエンゲル係数ならぬ、酒税係数は5%ほどにもなっている。しかも、この5%の内訳は、「グッド減税・バッド課税」の考え方にもとづくならば、どれも増税しそうなものばかり、つまり安い酒ばかりである。・・・ということは、これからバッド増税の影響を大きく受け、私の酒税係数はますますアップするはずである。

他のバッドなライフスタイルを過ごしている人たちは、これからどうするのだろう。(バッドなライフスタイルにもれなく付いてくる)バッド増税により、税収向上に大きく貢献するのだろうか、それともグッドなライフスタイルに移行していくのだろうか。

とりあえず、「グッド減税・バッド課税」が始まってしまう前に、安酒をたくさん飲んで(買って)おくことにしよう。

2009-09-06[n年前へ]

■酒税を計算できる「酒税 -高精度計算サイト-」

酒税を計算できる「酒税 -高精度計算サイト-」

酒税は、1リットル当たりいくらというふうに決まっています。酒税の税率はお酒の種類ごとに定められていて、原材料の割合とか、アルコール度により変わってきます。酒税にも消費税がかかります。

■「酒税制度」の「シミュレーション分析」

「バッドなライフスタイル」と「バッド課税」な時代になるかもしれない、だから、・・・というわけでもないが、「酒税制度改革のシミュレーション分析」(リンク先は.DOCファイル)という論文を読んだ。これが、なかなかに面白い。論文の主題は、酒税改革が、(所得階級別の)家計に対しどのような影響を与えるのかをシミュレーション分析した、というものである。その主題自体も、とても興味深いのだが、歴史的背景・現状などに対する解説が面白く、思わず文章に引き込まれてしまうのだ。たとえば、こんな具合だ。

「バッドなライフスタイル」と「バッド課税」な時代になるかもしれない、だから、・・・というわけでもないが、「酒税制度改革のシミュレーション分析」(リンク先は.DOCファイル)という論文を読んだ。これが、なかなかに面白い。論文の主題は、酒税改革が、(所得階級別の)家計に対しどのような影響を与えるのかをシミュレーション分析した、というものである。その主題自体も、とても興味深いのだが、歴史的背景・現状などに対する解説が面白く、思わず文章に引き込まれてしまうのだ。たとえば、こんな具合だ。

戦前ではビールは高級酒として認識されていたことが現在でも影響を及ぼして高い税率が課せられている。現在、ビールを高級酒として認識している消費者は少数派であり、アルコール度が低いという特性と飲みやすさから言っても大衆酒として認識されるほうが多数派であろう。「ビール」が高級酒だという意識はなかった。ウィスキーが銀座に似合うなら、ビールは新橋に似合う、そんなアルコールだと思っていた。

(2-1 酒税制度の変遷 より)

あるいは、こんな一節にも、引きこまれてしまうに違いない。

酒税は改革によっても内税であるということから消費者に関心があまり持たれないという欠点がある。この欠点について、吉田(2000)は、「酒税は、本来日清、日露戦争の戦費調達や官営工場の拡大等の財政需要の拡大のために、酒類消費の背後にある担税力と課税上の容易さに着目して課税されてきた」としている。

(2-1 酒税制度の変遷 より)

この論文では、「年間収入五分位階級別(第1分位:低所得~第5分位)・1世帯当たり年間の品目別支出金額,購入数量及び平均価格」やいくつかの仮定から、「所得階級別購入数量での酒税負担率」を算出していく。お酒好きな人なら、この論文をミステリ小説を読むのと同じように読んでみても、結構楽しめると思う。結論までたどり着いたあとの後味は、人それぞれ違うだろうが・・・。

この論文では、「年間収入五分位階級別(第1分位:低所得~第5分位)・1世帯当たり年間の品目別支出金額,購入数量及び平均価格」やいくつかの仮定から、「所得階級別購入数量での酒税負担率」を算出していく。お酒好きな人なら、この論文をミステリ小説を読むのと同じように読んでみても、結構楽しめると思う。結論までたどり着いたあとの後味は、人それぞれ違うだろうが・・・。